本文

善通寺市定額減税補足給付金(不足額給付)について

今回の給付金は、令和6年度に実施した定額減税補足給付金(調整給付)を補完するものです。

令和6年度に実施した定額減税補足給付金(調整給付)では、令和5年分の所得や扶養の状況から令和6年分の所得税額を推計して、減税しきれないと見込まれる金額を算定して支給を行いましたが、令和7年度になり、令和6年分の所得額等が確定したことにより、減税しきれなかった金額を算定した結果、令和6年度に給付された金額よりも減税しきれなかった額が大きく、定額減税に控除不足額が発生した方(不足額給付1)、また定額減税の制度と、低所得世帯向け給付等のいずれの算定対象とならなかった方(不足額給付2)に対して、その不足分を「不足額給付」として支給するものです。

給付対象者

令和7年1月1日に市内に住民登録のある方で、次の1又は2に当てはまる方

【不足額給付1】

当初調整給付の算定に際し、令和5年分所得等を基にした推計額を用いたことにより、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

(対象となりうる例)

・令和5年所得に比べ、令和6年所得が減少したこと等により令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

・子どもの出生等、扶養親族等が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

・当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

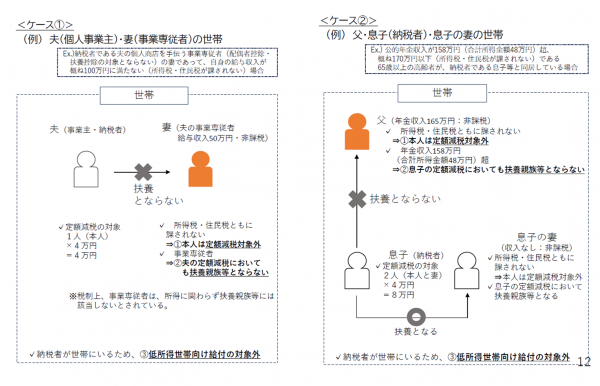

【不足額給付2】

次の要件を全て満たす方

・所得税及び市民税所得割ともに定額減税前税額が0円の方

・税制度上「扶養親族」対象外の方(事業専従者、合計所得金額48万円超)

・低所得世帯向けの給付世帯の世帯主・世帯員(※1)に該当していない方

(※1)「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、以下の給付金に関する世帯主・世帯員を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税又は均等割のみ課税となった世帯への給付(10万円)

(対象となりうる例)

・事業専従者(青色・白色)

・合計所得金額48万円超の方

【不足給付2 対象者のイメージ】

上記のほか、地域の実情によりやむを得ないと内閣府が認める場合(※2)は支給対象となる可能性があります。(令和7年5月16日時点の情報ですので、今後、内閣府より新たに認められるケース等がある場合は、ホームページでお知らせします。)

(※2)「地域の実情によりやむを得ないと内閣府が認める場合」とは、下記(ア)から(ウ)までのいずれかに該当し、低所得世帯向け給付の対象世帯の世帯主・世帯員(※1)に該当しなかった方を指します。

(ア)令和5年中の所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(イ)令和5年中の所得において、合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年中の所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(ウ)令和5年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年中の所得においても、引き続き、合計所得金額が48万円を超える方又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

給付額

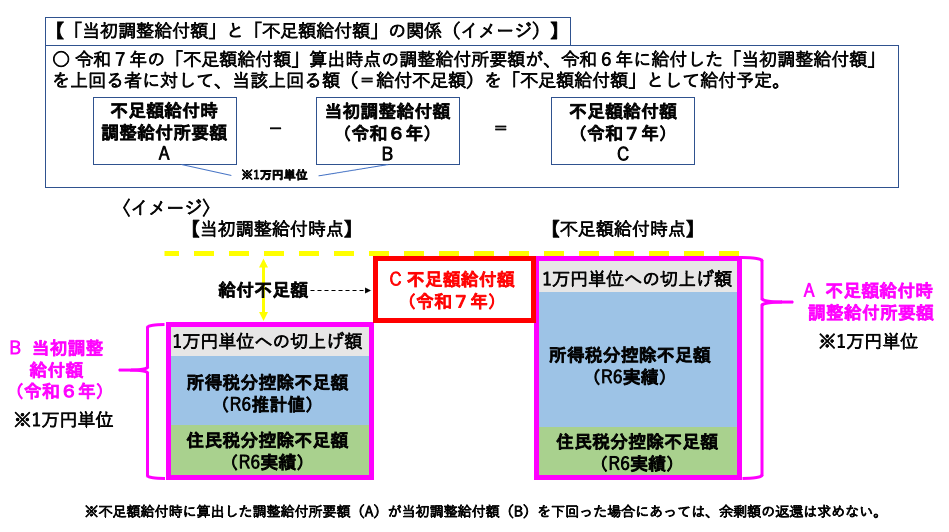

【不足額給付1】「令和6年分所得税額」が確定したのちに、「本来給付すべき額」(A)と「調整給付で算定した額(令和6年度)」(B)との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて「不足額給付額」(C)として給付します。

【不足額給付2】

最大4万円

※令和6年1月1日時点で国外に居住していた方等は3万円

※地域の実情によりやむを得ないと内閣府が認める場合は4万円から減税額等を差し引いた額

給付手続等について(対象者により手続きが異なります。)

対象者には「支給のお知らせ」または「支給要件確認書」を令和7年8月15日から順次発送します。

1 不足額給付1に該当する方のうち「支給のお知らせ」が届いた方

| 対象者 | マイナポータル等から登録する公金受取口座が本人名義で登録済の方又は、令和6年度に実施した善通寺市定額減税調整給付金(当初調整給付)を本人名義の口座振込にて受給した方 |

| 手続き |

※手続きは不要です。ただし、受給を辞退する場合や、振込先口座の変更を希望する場合は手続が必要ですので、8月25日(月曜日)までにコールセンター(0877-63-7931 善通寺市定額減税補足給付金支給対策室)までお申し出ください。 |

|

書類発送予定日 |

令和7年8月15日(金曜日) |

|

振込 予定日 |

令和7年8月29日(金曜日)【振込先口座に変更がない方のみ】 ※振込口座を変更する場合は、再度振込日を指定させていただく場合があります。 |

2 不足額給付1及び不足額給付2に該当する方のうち「支給要件確認書」が届いた方

| 対象者 |

マイナポータル等から登録する公金受取口座が未登録の方かつ 令和6年度に実施した善通寺市定額減税調整給付金(当初調整給付)を本人名義の口座振込にて受給していない方 |

| 手続き |

※手続きが必要です。(郵送またはオンライン) 【郵送申請】 誓約同意事項を確認の上、確認書に必要事項を記入し、本人確認書類・口座確認書類(通帳の見開きページまたはキャッシュカードの)のコピーを用意して、同封の返信用封筒で提出してください。※なお、書類等に記載・添付漏れ等があった場合は再度提出が必要となりますのでご注意ください。 【オンライン申請】 本人確認書類・口座確認書類をお手元にご用意の上、下記より申請してください。

|

|

書類発送予定日 |

令和7年8月15日(金曜日)以降随時 |

|

振込 予定日 |

令和7年8月29日(金曜日)以降、毎週金曜日 |

|

申請 期限 |

令和7年10月31日(金曜日)【消印有効】【オンライン申請:当日23時59分まで】 ※申請期限までに確認書の提出がない場合は、受給を辞退したものとみなします。 |

3 支給対象者と思われる方で、「支給のお知らせ」または「確認書」が届かなかった方はお申し出が必要です。

| 対象者 | ・令和6年1月2日以降に善通寺市に転入された方(令和7年度新たに地方税法第294条第3項の規定により善通寺市で住民税が課税される方を含む。)等で、ご自身が不足額給付の対象と思われるにもかかわらず、善通寺市から書類が届かなかった方 ※支給要件に該当する方については、転入前の市区町村へ課税情報等を照会し、令和7年9月上旬以降、書類を送付する予定ですが、課税状況を把握できない場合には、書類を送付することができません。 ・上記の他、ご自身が不足額給付の対象と思われる方 |

| 手続き | 申請期限となる令和7年10月31日までにコールセンター(0877-63-7931 善通寺市定額減税補足給付金支給対策室)までお申し出ください。所得状況等を審査し、「支給要件確認書」を送付しますので、上記「2 不足額給付1及び不足額給付2に該当する方のうち「支給要件確認書」が届いた方」のとおり手続きをしてください。 |

|

申請 期限 |

令和7年10月31日(金曜日) |

4 既に口座を登録している方で、振込先口座を変更したい方、もしくは受給を辞退する方は以下のフォームからお申込みください。

※振込先口座の変更を希望する場合、通知に記載している指定日に振込はできない場合がありますので御了承ください。

→(オンラインによる振込先口座の変更・受給辞退の申し出はこちらから)

(様式)

お問い合わせ先

電話:0877-63-7931

平日 月曜日から金曜日まで 9時分から17時まで

(土日祝日を除く)

よくある質問

Q1.私は不足額給付の対象ですか。

A.本市で不足額給付の対象となる方には、令和7年夏以降、案内書類を送付予定です。ただし、対象要件によって本人からの申し出が必要な方もいます。

(注)現時点では、支給対象の該当可否や支給金額などの具体的なお問い合わせにはお答えできませんので、ご了承ください。

Q2.不足額給付を受け取るための手続き方法を教えてください。

A.公金受取口座を登録している方等については、振込予定の口座情報が記載された「支給のお知らせ」を送付します。記載された口座から振込先を変更する必要のない場合は、特に手続きの必要はありません。

一方、公金受取口座を登録していない方等、市が口座情報を把握していない場合は「支給確認書」を送付します。「支給確認書」が届いた場合は、オンラインまたは郵送で振込先の口座情報を回答していただく等の手続きが必要となります。

詳細については、市から対象者の方へ送付する書類に記載しますので、そちらをご確認ください。

Q3.不足額給付は、どこの自治体から支給されますか。

A.令和7年度個人住民税を課税している自治体(原則として令和7年1月1日時点で住民登録している市区町村)から支給されます。

Q4.令和6年度の調整給付を受けていなくても、不足額給付を受けることはできますか。

A.調整給付を受給しているかどうかに関係なく、不足額給付の対象要件を満たしていれば、不足額給付を受け取ることができます。ただし、今回算定した不足額給付分のみの受給となります。

Q5.いつの時点の情報で対象者を決定しますか。

A.基準日(令和7年8月1日)時点で本市が把握した令和6年度住民税情報と令和6年分所得税情報に基づいて決定します。基準日以降の内容は、不足額給付に反映できません。

※【給付金詐欺にご注意ください!】

給付金を語った不審なメールや電話などがあった場合は、お近くの警察や市役所までご相談ください。

(参考)制度の概要

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)