本文

事業用の太陽光発電設備には固定資産税がかかります

太陽光発電設備に係る固定資産(償却資産)の課税について

償却資産とは

償却資産とは,土地及び家屋以外の事業の用に供することができる資産で,その減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上,損金または必要な経費に算入されるべきもの(これに類する資産で法人税または所得税を課されない者が所有するものを含みます。)をいいます。例えば,構築物,機械・装置,船舶,航空機,車両・運搬具,工具・器具・備品等の資産をいいます。

太陽光発電設備について

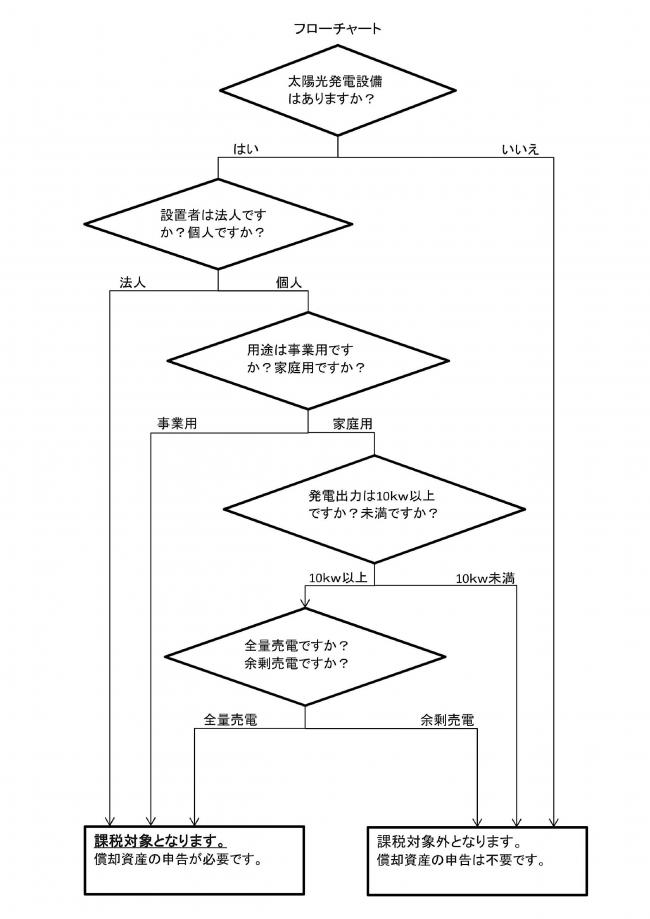

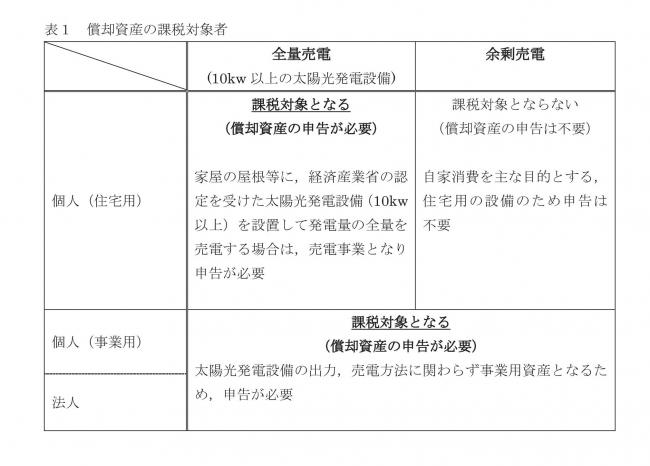

太陽光発電設備も償却資産に該当し,申告の対象となる場合があります。下記の表1及びフローチャートをご参考に,所有されている太陽光発電設備の設置状況を確認してください。申告の必要のある方には,償却資産申告書を送付させていただきますので,税務課固定資産税係までご連絡ください。

また,一定の要件を満たす太陽光発電設備に対しては,特例措置が適用され,税負担が軽減される場合がありますので,以下の再生可能エネルギー発電設備に係る課税標準の特例についても確認をお願いいたします。

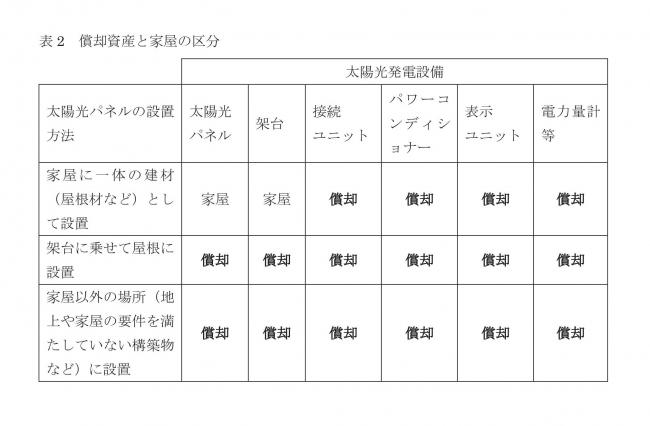

償却資産と家屋の区分については次の表2のとおりです。表中の「償却」となっている設備は償却資産として申告していただく必要があります。「家屋」となっている設備は家屋として課税させていただきますので,申告は不要です。

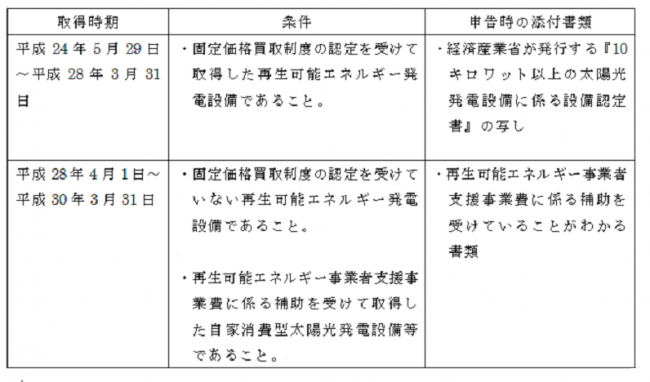

再生可能エネルギー発電設備に係る課税標準の特例について

次の条件を満たす場合は,新たに取得し固定資産税が課されることとなった年度から3年度分の固定資産税に限り,課税標準額を3分の2に軽減します。

平成28年度税制改正により,固定価格買取制度の認定を受けて平成28年度以降に取得した発電設備は,特例対象外となりますのでご注意ください。

根拠法令

地方税法附則第15条第33項イ,地方税法施行規則附則第6条第58項

善通寺市市税条例附則第10条の2第7項